初回法律相談無料の白山・野々市法律事務所では、個人再生の申立てを依頼できます。

個人再生についてご検討されている方は、以下の記事を参考にしてください。

なんとなく不安に感じていても誰にも相談できず、知らず知らずのうちに返済不能に陥ってしまうことがあります。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。

ご予約は、電話(076-259-5930)からお取りください。

借金の整理(任意整理、自己破産、個人再生)について詳しく知りたい方は、『よくある質問(借金問題編)』をご覧ください。

(1)個人再生って何?

個人再生とは、裁判所を利用して、借金を減らしてもらう手続きです。

①借金を大幅に減額してもらえれば(最大5分の1)

②原則3年以内(最長5年以内)に返済できる場合

③裁判所の認可(OK)をもらって

④減額したもらった債務を返済していく債務整理

個人再生の最大の特徴は、住宅ローン以外の借金を減らしてもらえた上に、自宅を守ることができることです。

借金に苦しみながらも、自宅を手放したくない方が、個人再生を利用されています。

また、自己破産と異なり、職業の資格制限は受けません。

そのため、保険の代理店や保険外交員の方が、個人再生を利用されています。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。

ご予約は、電話(076-259-5930)からお取りください。

(2)個人再生のメリット

個人再生のメリットは、以下のとおりです。

① 債務が大幅に減額されます。

| 住宅ローン以外の借金の総額 | 減額後の債務額 |

|---|---|

| 100万円~500万円 | 100万円 |

| 500万円~1500万円 | 5分の1 |

| 1500万円~3000万円 | 300万円 |

| 3000万円~5000万円 | 10分の1 |

※住宅ローンを除いて5000万円以上の借金がある場合は、個人再生は利用できません。

※また、保有財産が減額後の債務額よりも大きい場合には、保有財産相当額の返済が必要となります。

② 住宅ローンがあっても、自宅を守れます。

住宅ローン特則を利用すれば、自己破産では処分されてしまうはずの自宅を保有したまま、住宅ローン以外の債務を①のように減らすことができます。

ただし、住宅ローンが減額されるわけではありません。住宅ローンはこれまでどおり支払っていかなければなりません。

③ 借金の理由は問われません。

自己破産の場合、ギャンブル、浪費、FX取引などで作った借金について、裁判所が免責を許可してくれないことがあります。

しかし、個人再生の場合には、借金を作った理由について厳格には問われません。

実際に、競馬やパチンコで借金を作った方や、先物取引で借金を作った方が個人再生を申し立てておられますが、借金を作った理由について問題にされませんでした。

④ 職業の制限は受けません。

自己破産の場合、免責許可(復権)まで、「士業」や、保険代理店、保険の外交員、警備員などの一定の職業に就くことが制限されます。

実際に、保険会社さんは、官報で、従業員さんが自己破産をしていないかについて毎月確認しているそうです。

そのため、保険の代理店や外交員をされている方は、自己破産を申し立てるのを躊躇されます。

しかし、個人再生の場合には、このような職業制限はありません。

つまり、保険の外交員さんでも、仕事を辞めずに借金を減らせる制度ということになります。

⑤ 自宅以外の財産も守れます。

個人再生の場合、自宅以外にもお手持ちの財産(預貯金、車、生命保険、家財道具など)を守ることができます。

ただし、減額後の債務<財産の総額の場合、

財産の総額に相当する金額を返済しなければなりません(清算価値保障の原則)。

例えば、500万円借金があり、保有財産の総額が300万円の場合、減額後の債務が100万円となり、保有財産300万円の方が大きいことになります。

この場合、100万円ではなく、300万円を返済することになるということです。

また、車にローンがある場合、ローン会社が車を引き上げに来ますので、車を守ることはできません。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。

ご予約は、電話(076-259-5930)からお取りください。

(3)個人再生のデメリット

個人再生のデメリットは、以下のとおりです。

① 信用情報に記録が残ります。

自己破産と同じように、個人再生を申し立てた場合、8年~10年の間、信用情報に記録が残ります。

信用情報に記録されると、新たにお金を借りたり、クレジットカードを作ったり、ローンを組んだりすることはできなくなります。他人の保証人になれない場合もあります。

※ 信用情報について

信用情報機関が、利用者の借り入れや支払状況など取引に関する情報を、会員となったクレジット会社、銀行、貸金業者などが収集し・管理し、会員(業者)の照会に応じて与信判断の参考資料として提供しています。

主な信用情報機関として、CICやJICCなどがあります。

② 官報に載ります。

個人再生を申し立てたこと、再生計画を認可されたことの2回は、「官報」で公開されることになります。

ただ、公開といっても官報を読んでいる人はほとんどいないので、官報にのったから近所や親戚に知られる可能性は少ないでしょう。

③ 保証人には請求がいきます。

個人再生をすると、債権者から保証人に請求がいきます。

なお、住宅ローン付の個人再生をした場合には、保証人に請求はいきません。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。 ご予約は、電話(076-259-5930)からお取りください。

(4)個人再生が利用できる条件

個人再生を利用するためには、次の条件を満たしている必要があります。

個人再生の利用条件

① 返済が困難になっていること

② 住宅ローンを除く借金額が5000万円以下であること

③ 収入が安定しており、返済計画どおり返済できること

住宅資金特別条項の利用条件

① 住宅ローンであり、住宅ローン会社(又は保証会社)の抵当権が設定されていること

② ①の抵当権が建物に設定されていること(敷地だけではNG)

③ 住宅ローン以外の抵当権が設定されていないこと

④ 店舗兼住宅の場合、店舗割合が建物の2分の1未満であること

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。 ご予約は、電話(076-259-5930)からお取りください。

(5)金沢での個人再生の申立件数

金沢地方裁判所における個人再生の件数

金沢地方裁判所の個人再生の申立件数は、平成26年の1年間で40件程度です。

自己破産の申立件数の年400件弱なので、比べてみれば、個人再生の申立は圧倒的に少ないことが分かります。

白山・野々市法律事務所の個人再生の申立て件数

平成26年度中の当事務所の申立て件数は2件です(2件/40件)。

平成27年度中の件数は、3件です。

平成28年1月~3月の件数は、3件です。

破産の申立てよりも手続きが少し面倒なので、個人再生を扱っていない弁護士もいます。

白山・野々市法律事務所では、個人再生の申立てを取り扱っておりますので、お気軽にご相談ください。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。 ご予約は、電話(076-259-5930)からお取りください。

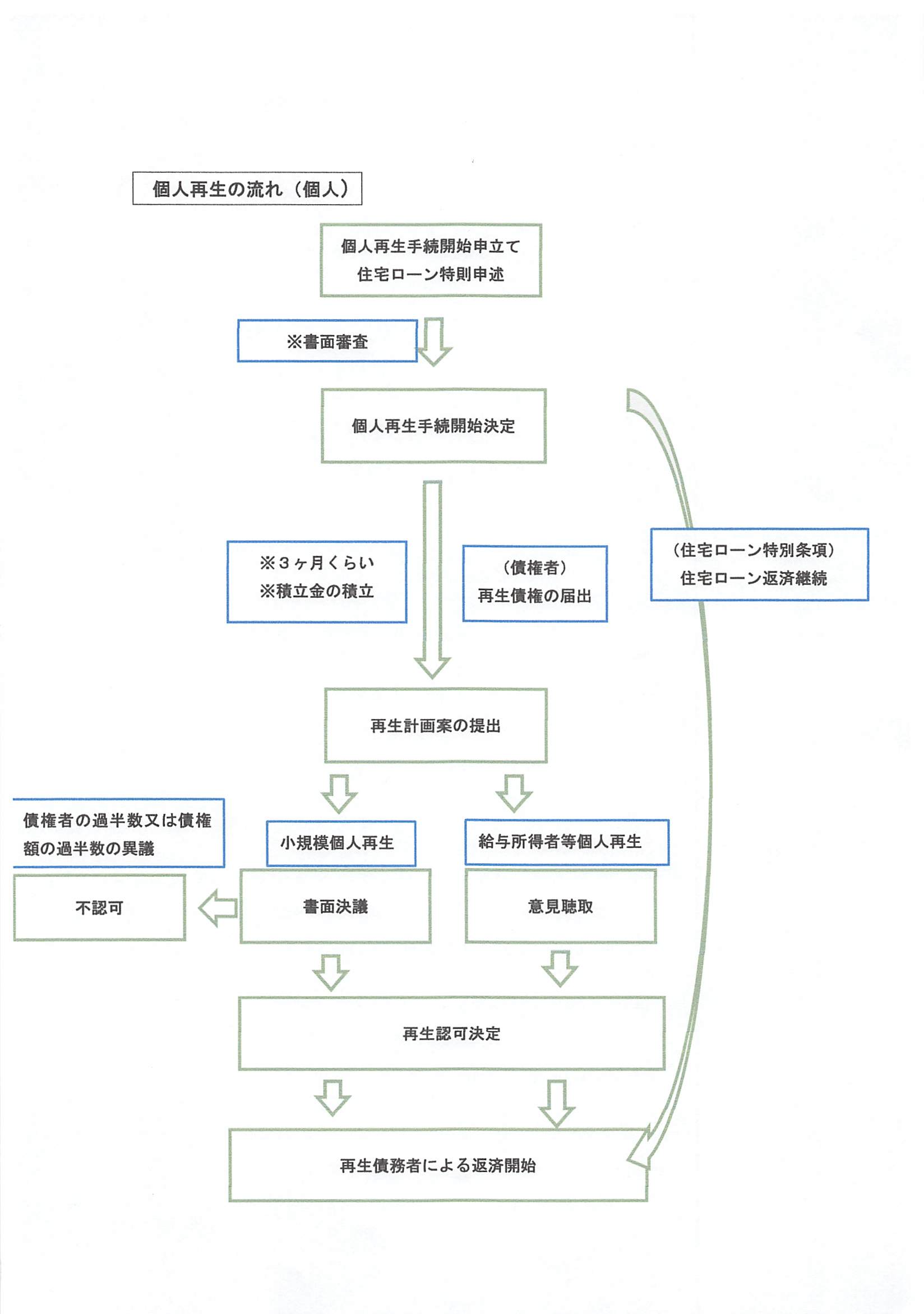

(6)個人再生の流れ

個人再生の流れ(通常再生を除く)は、以下のとおりです。PDFでご覧になりたい方は、『コチラ』をクリックしてください。

「個人再生を申立ててから何ヶ月で終わりますか?」というご質問は多くいただきます。裁判所に個人再生を申し立ててから終わるまでは1年程度はかかります。(弁護士に依頼してから個人再生手続きを申し立てて終わるまでとなりますと1年6ヶ月程度はかかります。)

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。

ご予約は、電話(076-259-5930)からお取りください。

(7)弁護士に依頼する際の注意点

債務整理(自己破産、個人再生、任意整理)をする際の注意点を挙げておきます。

1 銀行口座等

銀行などの金融機関から借り入れている場合、その金融機関の口座は使えなくなったり、預貯金を相殺されたりします。

弁護士に依頼する前に、

① 給料・年金等の振込先を変更しておく、

② 光熱費等の引落し口座を変更しておく、

③ 預貯金の残高をゼロか、ほとんどゼロにしておく

などが必要です。

2 自動車

ローンで自動車などを購入している方も多いと思いますが、ローンが残っている状態で自己破産や個人再生を行った場合、ローン会社に自動車等をもっていかれます。

3 保証人

借金等の債務に連帯保証人・保証人がついている場合、自己破産や個人再生をした場合、債権者は、連帯保証人に対し返済を求めてきます。

弁護士に依頼する前に、借金等の債務に、連帯保証人や保証人がついていないかどうかを確認しておきましょう。

4 全ての債務を書き出す

自己破産や個人再生の場合、一部の債務を隠して手続きを行うことはできません。

また、隠していたり、漏れていた債権者については、自己破産や個人再生の効果が及ばないことがあります。

弁護士に相談に行く前に、全ての債務を書き出しておく必要があります。

5 新たな借入は禁止です。

特に、自己破産の場合、返済できないことを知りつつ借入を行った場合、免責決定がでないばかりか、詐欺として刑事責任を問われることもありえます。

6 返済は、弁護士の指示があるまでストップしてください。

弁護士に依頼した後は、返済をとめても取立ての電話等はありませんので、いったん返済をやめてください。

知人、友人、親戚からお金を借りた場合も返済してはいけません。

ただし、税金については、自己破産をしても払わないといけないので、支払っていただいてかまいません。

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。

ご予約は、電話(076-259-5930)からお取りください。

(7)個人再生にかかるお金(料金、費用)

1 通常の場合(R5.10.1現在)

① 手数料

| 手数料 | |

|---|---|

| 個人(住宅資金特別条項なし) | 33万円(税込36万3000円) |

| 個人(住宅資金特別条項あり) | 44万円(税込48万4000円) |

| 個人事業主(住宅資金特別条項なし) | 55万円(税込60万5000円)~ |

| 個人事業主(住宅資金特別条項あり) | 66万円(税込72万6000円)~ |

② 実費

・ 裁判所申立料(1万円)

・ 予納金(1万3744円)

・ 予納郵券(94円×債権者数×2)

・ 通信費(実際にかかった金額)

・ その他(実際にかかった金額)

2 法テラス利用の場合(R1.8.16現在)

① 手数料(分割払可)

法テラスの基準によります。

債権者の数で変動しますが、約25万円程度です。

② 実費

上記1の②のうち、5000円を超える場合、超えた分の金額

初回法律相談無料の白山・野々市法律事務所では、豊富な経験に基づき、相談者の立場にたって最適な借金の整理方法(任意整理、自己破産、個人再生など)を考え、解決のためのお手伝いをいたします。 ご予約は、電話(076-259-5930)からお取りください。